エーシーエス債権管理回収という企業から、ハガキや電話による請求を受けているという人は、正しい対処法を紹介します。

聞いたことのない名前の会社からの連絡ということで、エーシーエス債権管理回収からの電話やハガキを無視し続けると、最終的に裁判になり、あなたの財産や給料が差し押さえられる可能性があります。

差し押さえを受けると、家族や会社に借金問題を起こしていることがバレたり、今後クレジットカードを5年以上使うことができなくなるというデメリットが発生します。

この記事では、裁判や差し押さえを起こさないための対処法や、そもそもなぜエーシーエス債権管理回収という企業から身に覚えのない請求が来るようになったのかを解説していきます。

また、エーシーエス債権管理回収の名を語った詐欺も横行しているため、その対処法も記載します。

目次

エーシーエス債権管理回収の取り立ての正しい対処法

エーシーエス債権管理回収は、国から認められて借金の回収を許可された正式な企業です。

主に、銀行や消費者金融、税金や光熱費、定額で支払うサービスなどで支払いが滞ってしまった人に対して、取り立てを専門的に行うことを生業としています。

いわば取り立てのプロ集団です。

滞納が続く不良債権の回収を行っているため、何年も放置しており、本人も忘れていた借金の請求が来ることもよくあり、戸惑う人も多いですがそれは正しい請求です。

間違っても放置したり、借金の踏み倒しや時効を狙うことはおすすめしません。

問題を先延ばしにしたり逃げようとすると、最悪の場合、法的な強制力を持つ差し押さえが行われてしまう恐れもあります。

まずは、借金問題に詳しい専門家に相談してください。

例えば、時効によって借金を無効にしようとしても、民法では時効の中断といってお金を貸した側が通知を送ることによって、時効のための期間が最長で10年延長される仕組みがあるため、現実的に時効を成立させることは難しくなっています。

しかし、専門家に相談することで請求されている金額を減額したり、請求金額よりも少ない金額で分割払いにすることが出来ます。

また、支払っている最中の利息や遅延損害金なども無効にすることができ、周りに知られること無く返済していくことも出来ます。

お金の問題は複雑で、滞納している側が弱い立場のことが多いです。

しかし、専門家が間に入ることで対等な立場で交渉することができます。

借金問題の相談は無料で出来るため、早い段階で相談してください。

判定は1分程度で入力できて、匿名で誰にもバレず減額の判定ができます。)

上記のキャッシング・カードローンを利用したことがある場合、減額できる可能性があります!これらは自分から申請しなければ一切減額されません。

自分から減額できるか調べてみることをおすすめします!

※無料判定なので契約や料金などは発生しません。

エーシーエス債権管理回収とは

ここで、エーシーエス債権管理回収について解説します。

エーシーエス債権管理回収とは、債権回収会社という不良債権の取り立て業務を専門とする企業です。

この債権回収会社(サービサーとも呼ばれる)は、法務大臣からの許可がなければ正式に営業活動が出来ないため、違法な取り立てや法外な金利によって借金を背負っている人を苦しめるようなことしない、クリーンな企業です。

そのため、いきなりの聞いたこともないエーシーエス債権管理回収からハガキや電話が来ても、詐欺だと思って無視してはいけません。

エーシーエス債権管理回収は、基本的に貸金業者や定額で支払うサービスを提供している企業が抱える不良債権の回収を行っています。

| 会社名 | エー・シー・エス債権管理回収株式会社 |

|---|---|

| 設立 | 平成11年2月16日 |

| 営業許可 | 1999年11月 法務大臣第27号 |

| 資本金 | 6億円 |

| 事業内容 |

|

| 株主 | イオンフィナンシャルサービス株式会社 |

エーシーエス債権管理回収に依頼する業者一覧

エーシーエス債権管理回収は、イオングループの一つであるイオンフィナンシャルサービスが株主となっている債権回収会社です。

そのため、イオン系列のローンサービスを滞納していると、エーシーエス債権管理回収から取り立てを受けることがあります。

他にも、電力会社やガス会社などの公共料金が未払いの場合の回収も委託されています。

なお、具体的に委託が確認されている企業は以下の企業です。

- 東北電力

- 中部電力

- 北陸電力

- 東京ガス

- イオンクレジットサービス

- イオン銀行

- イオンプロダクトファイナンス

- あんしん保証

- イオンクレジットサービス

上記一覧の中の企業からのローンや支払いが遅れていて、滞納していた場合はエーシーエス債権管理回収からハガキや電話が来ることになります。

これらの企業は、サービス利用時の契約書や利用規約などに、債権譲渡に関する記述が記載されているため、請求元がエーシーエス債権管理回収となっていても違法ではありません。

そのため、後から知らなかったと主張することはできません。

債権譲渡通知という取り立て委託連絡のハガキが来る

突然エーシーエス債権管理回収から通知がきて焦っているかもしれませんが、実はエーシーエス債権管理回収会社から取り立てを受けることになるという警告は事前に受けているはずです。

一般的な企業は、債権回収会社に債権を以上するときは、債務者(借金を負った人)に対して「債権譲渡通知」という書類を送付します。

この書類は自宅あてに必ず送られるものです。

債権譲渡通知は、債権の所有者が変わったことを知らせる通知なので、

借金や支払い遅れのある未払い料金の債権譲渡の場合、譲り受けた債権回収会社のものとなります。

そのため、請求はそれまでの債権者だった貸し手ではなく、債権回収会社から来ることになります。

このような債権の譲渡、延滞を起こしてから少なくとも3ヶ月以上の期間が経過した時に起こります。

基本的に、原債権者は自身で借金を回収しようとしますが、債務者がいつまでたっても返済しない場合や返済能力が低く、長期にわたって回収困難な状態が続くと、取り立てに使うコストの削減のために、エーシーエス債権管理回収のような取り立ての専門家に債権を譲渡します。

債権回収会社の取り立てについて

未払いの料金などは元々の債権者から見た場合、それは不良債権となります。

そのため催促のための督促状や電話などが来ても無視をしていると、回収できない状態になります。

その状態が続くと、債権回収会社から取り立てを受けることになります。

債権回収会社の取り立て業務は法律で決められているので、エーシーエス債権管理回収のようなきちんとした業者なら違法な取り立てをすることはありません。

ただし、取り立てを受けた場合、この2つには注意しなければ行けません

- 時効の中断

- 裁判所からの督促

基本的に、取り立て行為は督促状のハガキや電話によって行われます。

取り立ての専門業者と聞いて、闇金まがいの恐喝のような取り立てを想像するかもしれませんが、基本的には原債権者と変わらない、ハガキや電話による取り立てが行われます。

ただし、消費者金融やクレジットカード会社などと比べて貸金業務がない分、取り立て業務に集中できるため頻繁に連絡が来ます。

エーシーエス債権管理回収の電話番号

実際に使われているエーシーエス債権管理回収の電話番号をいくつか紹介します。

取り立ての電話に注意と言っても、どの電話番号がエーシーエス債権管理回収からの電話なのかわからなければ対策出来ません。

また、もし無視し続けている番号があるけれど、その番号がエーシーエス債権管理回収かわからないという人もいるかと思います。

そこで、現在わかっている範囲でエーシーエス債権管理回収の督促に使われている電話番号を紹介します。

- 0120-535-480

- 043-350-1315

- 022-212-3500

- 025-255-5448

- 043-350-1326

- 06-6262-4307

- 06-6262-9988

- 082-553-5300

- 087-851-7880

- 092-282-8228

- 052-308-3700

- 098-951-0333

上記の電話番号から電話が来ていれば、エーシーエス債権管理回収の電話番号なので現在請求を受けているという状態だと思ってください。

どう対処したらよいかわからないという理由で何も行動を起こさないと、裁判所に訴えられてしまうので、早めに専門家に対処してもらいましょう。

エーシーエス債権管理回収からショートメッセージが来たら

エーシーエス債権管理回収では、2016年11月からロボットコールを利用した案内や、SMS(ショートメッセージサービス)を利用した請求を開始しました。

※ロボットコール:機械音声による請求。

※SMS(ショートメッセージサービス):携帯電話番号を宛先として、短いメッセージを送受信できるサービス。

この案内の厄介なところが、架空請求業者SMSを利用した架空請求を行っているため、判別が非常に難しいです。

他のウェブサイトでは、SMSによる連絡は詐欺だという警告を出しているところもありますが、エーシーエス債権管理回収の公式HPでもSMSの利用を告知しています。※SNS送信開始について

そのため、エーシーエス債権管理回収がSMSの連絡を行うときに公表している電話番号からの連絡かどうかを確認する必要があります。

エーシーエス債権管理回収の配信元の番号は以下の番号が使われています。

- 043-350-1324

- 06-6262-3324

- 052-308-3701

これらの電話番号からの連絡は、エーシーエス債権管理回収へ委託される前の、債権者(電力・ガス会社やイオン系列の会社)と契約した時に届け出ていた電話番号宛に連絡が来ることになります。

もし、上記の電話番号以外からの連絡の場合は架空請求だと思ってください。

時効ができない理由は「時効の中断」が原因

時効の中断とは、時効期間満了による借金の時効を防ぐことを意味します。

消費者金融やクレジットカード会社などの借金は、最後に返済した日から5年で時効になると定められています。

そのため、5年以上経過している借金なら時効になると思うかもしれませんが、借金は自動的に時効を迎えることはありません。

あまり知られていませんが、借金の時効は自分で時効の手続きをしなければ成立しません。

また、債権回収会社から取り立てを受けるような借金の場合、長期間放置されており、残り数年や数ヶ月で時効になるものが多いです。

そうなると、お金を貸した側や債権回収会社が損してしまう可能性が高いため、時効による踏み倒しを防ぐ制度があります。

それが、時効の中断です。

時効の中断とは、債務者から債権の存在の承認を受けることによって、途中で時効の期間を最長で10年延長することができます。

これは、この期間中に1度でも返済したり、電話口などで借金の存在を認めてしまうと債権の承認となってしまいます。

また、内容証明郵便という通知を送付したこと郵便局側が証拠として持つことができる方法で送られた督促状も認められることになります。

取り立てる側としては、借金が踏み倒されることが一番避けるべきことです。

貸金業法も、貸した側が損しないように踏み倒しを防げるように、債権の承認は簡単に行えるようになっているため、踏み倒しを狙うようなことはしないで下さい。

万が一、踏み倒しを狙っていることが債権回収会社側に知られた場合、自宅訪問による取り立てを受ける可能性があります。

時効を狙っても信用情報機関の金融事故リストに載る

仮に時効が成立しても、時効による借金の踏み倒しが成立したということの記録が残ります。

その結果、個人信用情報機関に事故登録(金融事故リスト)として載ってしまい、クレジットカードの発行や住宅ローンや自動車ローンなどの利用もできなくなります。

また、すでに利用しているクレジットカードも3ヶ月以内に利用することができなくなるため、時効を狙うのはおすすめしません。

そもそも、時効が成立するという状態は、何年も滞納している状態なので信用情報機関では延滞者という状態で記録されています。

しかし、時効が成立すると借金の返済義務がなくなるため、延滞者として扱われなくなります。

信用情報機関であるJICC(日本信用情報機構)やKSC(全国銀行個人信用情報センター)では、消滅時効が成立すると事故登録が白紙になります。

そのため、JICCやKSCに加盟している金融機関、クレジットカード会社からの借入、カードの新規発行は可能なります。

しかし、CIC(株式会社シー・アイ・シー)に関しては「貸し倒れ」もしくは「契約終了」として新たに事故登録へ5年間、掲載されます。

多くの銀行系のカード会社、クレジットカード会社、大手消費者金融はCICに加盟しています。

そのため、今後の返済完了してからさらに5年間はクレジットカードの新規発行や、ローンを組むことは出来なくなるので生活に不便が生じるかと思います。

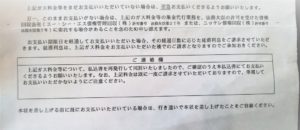

裁判所からの訴状の放置は危険

債権回収業者からの支払い督促が裁判所を通して来ている場合は、より慎重な対応が必要になります。

なぜなら、裁判所から督促がきているということは、近いうちに差し押さえを受けるという意味だからです。

裁判所からの訴状

エーシーエス債権管理回収は、何度取り立てを行っても反応がない場合、裁判所に訴訟を起こします。

この訴訟を起こすことによって、近い将来差し押さえによる強制的な借金の回収が行えるようになるからです。

訴えられた場合、答弁書で反論をしないと相手の主張が認められてしまいます。

裁判所からの支払督促

訴訟を起こされると、裁判所から支払督促という書類が届きます。

この書類には給料の差し押さえなどが行われる旨が記載されています。

防ぐためには異議申し立てを行い、通常訴訟へを起こす必要があります。

ただし、裁判所から通知が来た場合の対処には専門的な知識が必要です。

そのため法律の専門家でないと正しい対処をするのは難しいでしょう。

加えて、債権回収会社も日ごろから裁判所を通した取り立てを行っているため慣れています。

そのため、素人が対処しようと頑張るよりも、法律の専門家の無料相談を利用して、どうしたら良いか聞いてみることをお勧めします。

取り立てを止めるなら債務整理

債務整理とは、借金の額や返済方法を見直し、借金の負担を軽くする手続きのことで、借金の救済手段です。

債務整理の手続きにはいくつか手段があり、もっとも有名なのは自己破産です。

自己破産と聞くと、人生の終わりのような、今後生きていくうえで大きなデメリットがあると思うかもしれませんが、債務整理にはデメリットの少ない別の手続きがあります。

例えば裁判所を介さずに債権者と個別に交渉する任意整理や、裁判所を通して借金を減額する個人再生(民事再生)などもあります。

自己破産や個人再生をすれば、滞納した借金や遅延した分の違約金として請求されている遅延損害金が免除されます。

また、大幅に減額される以外に、今後も請求されるはずの利息もカットすることができます。

債権回収会社から督促を受けたにもかかわらず、返済も債務整理もしないで放置していると債権回収会社から、遅延損害金も含めた全額を一括で支払うことを求める裁判を起こされてしまいます。

そうなると、分割での返済には応じてもらえず、自己破産しか選択肢がなくなってしまう可能性が高くなります。

そのため、少しでも早く専門家に相談すべきと言えます。

専門家に債務整理を依頼すると、専門家が、債権回収会社に対して依頼を受けたことを通知します。

通常は郵便で送るのですが、すでに厳しい取り立てを受けている場合には、電話やFAXで依頼を受けたことを通知します。

併せて正式な受任通知を郵送するといった工夫をすれば、最短なら即日にでも、債権回収会社からの督促や債権回収会社への返済を止めることができます。

判定は1分程度で入力できて、匿名で誰にもバレず減額の判定ができます。)

上記のキャッシング・カードローンを利用したことがある場合、減額できる可能性があります!これらは自分から申請しなければ一切減額されません。

自分から減額できるか調べてみることをおすすめします!

※無料判定なので契約や料金などは発生しません。