借金の返済が苦しい…そんなときはお気軽に弁護士ヘ相談を

借金のお悩みに弁護士が介入することによって、借金を減額できる可能性があります。それが債務整理です。

・複数の金融業者から借金している

・借入の審査に落ちた

・借金を滞納している

・裁判所や債権回収会社から通知がきている

こんな状況の方は、お気軽に弁護士へご相談ください。

複数の金融業者から借金をしている

複数のカードローンやリボ払いを利用していると、返済額に占める利息の割合が高くなり、毎月しっかり借金の返済をしていたとしても元金が減らない事態に陥る可能性があります。

債務整理は、原則として毎月支払っている利息(将来利息)をカットする手続きです。

そのことで、毎月の負担を減らせる可能性があります。

複数社から借入がある場合は、債務整理を検討してみても良いでしょう。

借入の審査に落ちたことがある

借入の審査に落ちたことがある場合、信用情報に事故情報が載っている可能性があります。

ブラックリスト入りしている状況では新しい借入は期待できません。

また、他社への返済のための借入を検討している場合、新しい借入ができなくなると返済が滞ってしまうため事態は悪化する一方です。

早めにこの状況を回避するためには、債務整理をした方が良い可能性があります。

借金を滞納しており返済の見通しが立たない

既に借金を滞納してしまっている場合、返済日に遅れたり、督促を放置すると以下のようなリスクがあります。

遅延損害金が発生する

・支払いが確認されるまで、当該金融機関での新規借入などができなくなる

・電話で督促されたり、メールや郵便で督促状が届くようになる

・信用情報機関に事故情報が登録される(ブラックリストに載る)

・催告書や一括請求の通知が届く

・裁判所から訴状や支払督促が届き、差し押さえなどの法的措置に移行する

弁護士に債務整理の依頼をすると、 一括請求の通知や督促をストップすることができます。

滞納を放置するとますます状況が悪化してしまうため、早めに債務整理を検討した方が良いでしょう。

【危険!】裁判所の通知無視だけはするな!払えない人の間違える対応

お伝えするのは、カードの未払いやローン・借金が払えず滞納している人のための制度

- 法的手続きの予告通知が送られてきた

- 裁判所からの通知がきた

- 支払督促が送られてきた

急ぎ対処したい人はこちらの調査を利用してください。裁判を防げる可能性があります。

判定は1分程度で入力できて、匿名で誰にもバレず減額の判定ができます。)

上記のキャッシング・カードローンを利用したことがある場合、減額できる可能性があります!これらは自分から申請しなければ一切減額されません。

自分から減額できるか調べてみることをおすすめします!

※無料判定なので契約や料金などは発生しません。

裁判所から通知や訴状が送られてきたということは、借入元の

- 消費者金融

- 債権回収会社

- 法律事務所

- 各サービスの債権取立部署

上記のような組織・団体が裁判所に申請して法的手続に移行したという証拠です。

結論を言うと、このまま通知を無視し続けると、裁判が始まり、一括請求を受けて差し押さえを受けることになります。

- こうなると財産が没収され

- 今後5年以上クレカも使えなくなり

- 給料の4分の1を毎月差し押さえられ

- 職場や家族にも借金がバレてしまいます

つまり、裁判所から特別送達や支払督促など、なにかしらの通知が来ているの人は訴えられることが決まった危険な状態。

このような状態になると、防ぐ方法は2つだけです。

- 一括で全額返済する

- 減額手続きを利用して裁判を止める

一括返済が可能な人は、今すぐに行って下さい。

お金が無くて払えないという人は、減額の手続きを利用して請求を減らすことをおすすめします。

減額手続きが利用できるかどうかは、オンライン調査で確かめることが出来ます。

判定は1分程度で入力できて、匿名で誰にもバレず減額の判定ができます。)

上記のキャッシング・カードローンを利用したことがある場合、減額できる可能性があります!これらは自分から申請しなければ一切減額されません。

自分から減額できるか調べてみることをおすすめします!

※無料判定なので契約や料金などは発生しません。

- 取り立てを止めて裁判になることを防ぐ

- 今後の利息を0%、もしくはカットしてもらう

- 元金自体を減額してもらう

- 返済を一時的にストップしてもらう

このようなことが、法的な正当性を持って実現することが可能なのです。

ただし、手続きの利用には時間と手間が掛かります。

そこで当サイトでは一度、自分が減額できるのか、無料の減額判定ページで調べることをおすすめしています。

いまでは、昔と違ってネット上で法律の力で請求を減額できるか無料で調査してもらえます。

調査の結果が出ても自力で解決したければ手続きを頼らなくても良く、減額できることが分かれば利用すれば良いのです。

最後は自分の手で決められます。

紹介した方法以外でも他のサイトで見つけた方法を含めて、自分が一番良いと方法を選んでください。

判定は1分程度で入力できて、匿名で誰にもバレず減額の判定ができます。)

上記のキャッシング・カードローンを利用したことがある場合、減額できる可能性があります!これらは自分から申請しなければ一切減額されません。

自分から減額できるか調べてみることをおすすめします!

※無料判定なので契約や料金などは発生しません。

減額判定ページは信用できるのか?

当サイトが紹介している減額判定ページは、国家資格を持った弁護士事務所が運営している減額判定ページです。

調査も、法務省で解説されている手続きを基に減額できるかを調査する内容です。

要するにローンや請求などの債権の減額手続きについて解説しています。

このように告知されていますが、減額手続きは知名度が低いので知られていないだけなんです。

こういった救済手続きが用意されているのに、利用する人はまだまだ少ないのが現状です。

まずは減額できないかを確かめてみることをおすすめします。

判定は1分程度で入力できて、匿名で誰にもバレず減額の判定ができます。)

上記のキャッシング・カードローンを利用したことがある場合、減額できる可能性があります!これらは自分から申請しなければ一切減額されません。

自分から減額できるか調べてみることをおすすめします!

※無料判定なので契約や料金などは発生しません。

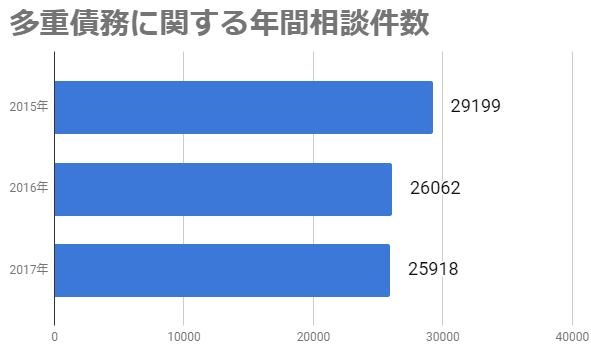

日本の借金相談件数

お金の問題で困っている人は日本には大勢居るんです。

※多重債務者対策を巡る現状及び施策の動向(首相官邸サイトより)

これはあくまで消費者窓口に相談した人一部の記録です。民間の窓口を合わせると借金問題の相談は年間約100万件以上あると言われています。

特に、収入の少なさや買い物のローンが原因で返済が厳しくなり悩む人が多いです。

悩んでいるのは、あなただけではないので借金に負い目を感じないでください。

解決するための手続きがあります。

日本では年間約100万人以上の人がこの減額手続きを行っています。

まずは、一旦減額判定ページをしてみましょう。

実際に自分がどれだけ減額できるか確認することができるので悩みを軽くすることができるはずです。

判定は1分程度で入力できて、匿名で誰にもバレず減額の判定ができます。)

上記のキャッシング・カードローンを利用したことがある場合、減額できる可能性があります!これらは自分から申請しなければ一切減額されません。

自分から減額できるか調べてみることをおすすめします!

※無料判定なので契約や料金などは発生しません。

借金問題の解決方法について

借金問題は、現代社会において多くの人が直面する深刻な問題です。家計の収支が合わず、借金が雪だるま式に増えてしまうことは珍しくありません。しかし、適切な手段を講じることで、借金問題を解決し、再スタートを切ることができます。本コラムでは、借金問題の解決方法について詳しく解説します。

1. 自己分析と状況把握

まず最初に行うべきは、現在の借金状況を正確に把握することです。以下のステップが役立ちます:

- 全ての借入先と借入額のリストアップ:どこからどれだけ借りているかを明確にします。

- 利息と返済条件の確認:各借入の利息や返済期間を把握します。

- 収支の見直し:毎月の収入と支出を詳細に記録し、無駄な支出を削減します。

2. 債務整理

債務整理は、法的な手段を用いて借金を軽減または解消する方法です。主に以下の3つの方法があります:

任意整理

任意整理は、弁護士や司法書士を通じて貸金業者と交渉し、利息の減免や返済期間の延長を求める方法です。裁判所を介さないため、比較的手続きが簡単であり、プライバシーも守られやすいです。

個人再生

個人再生は、裁判所を通じて借金の一部を免除してもらう手続きです。一定の収入があり、将来的に安定した返済が見込める場合に適しています。住宅ローンを抱えている場合でも、自宅を失わずに済む可能性があります。

自己破産

自己破産は、全ての借金を免除してもらう手続きです。ただし、財産を失う可能性があり、信用情報に長期間記録が残るため、今後の借入が難しくなるデメリットがあります。

3. カウンセリングとサポート

借金問題は、精神的なストレスを伴うことが多いです。カウンセリングを受けることで、心の負担を軽減し、問題解決に向けた前向きなアプローチが可能になります。また、公的機関やNPO法人などが提供する無料の相談窓口を活用することも有効です。

4. 家計管理の見直し

借金問題を解決した後は、再び同じ状況に陥らないよう、家計管理を徹底することが重要です。以下のポイントに注意しましょう:

- 予算の設定:収入に見合った生活を心がけるために、毎月の予算を設定します。

- 貯蓄の習慣化:突発的な出費に備えるため、毎月一定額を貯蓄します。

- クレジットカードの利用管理:必要以上のクレジットカード利用を避け、現金での支払いを優先します。

過払い金とは?

過払い金とは、法律で定められた上限を超えて支払った利息や手数料のことを指します。日本では、2006年以前に多くの貸金業者が高金利で融資を行っており、その結果、多くの借り手が過払い金を支払っていました。この過払い金は、借金を減額したり、全額返済されたりすることで取り戻すことができます。

過払い金の発生原因

過払い金が発生する主な原因は、出資法と利息制限法の二重規制にあります。出資法は上限29.2%の利息を許容していた一方、利息制限法は元本に応じて15%から20%の上限を設定していました。この二重規制の中で、貸金業者は出資法の上限に近い金利で貸し付けを行うことが多かったため、多くの借り手が利息制限法の上限を超えた金利を支払っていたのです。

過払い金の返還請求手続き

過払い金の返還請求は、基本的に以下のステップで進められます:

・過払い金の調査:まず、自分が過払い金を支払っていたかどうかを確認するために、借入先から取引履歴を取り寄せます。

・計算:取り寄せた取引履歴を元に、利息制限法に基づいて再計算を行い、過払い金の額を算出します。

・返還請求:計算結果を元に、貸金業者に対して過払い金の返還を求めます。この段階では、専門家のサポートを受けることが有効です。

交渉または訴訟:貸金業者との交渉が成立しない場合、訴訟を提起することもあります。

過払い金と債務整理の関係

過払い金の返還請求は、債務整理において重要な位置を占めることがあります。特に、任意整理を行う際には、過払い金の返還を求めることで借金の総額を大幅に減額することが可能です。また、過払い金の額が大きければ、債務全額を返済し、さらに余剰金を受け取ることもあり得ます。

専門家の役割

過払い金の返還請求や債務整理を行う際には、弁護士や司法書士といった専門家のサポートを受けることが推奨されます。彼らは法的知識と交渉力を持っており、効率的かつ確実に手続きを進めることができます。また、過払い金返還請求の時効(通常は最後の取引から10年)があるため、早めの相談が重要です。

結論

過払い金の返還は、借金問題を解決する上で非常に有効な手段となり得ます。過払い金の存在を確認し、適切な手続きを経て返還請求を行うことで、多くの借り手が経済的な再スタートを切ることができます。債務整理を検討する際には、まず自分の借入状況を見直し、過払い金の有無を確認することが重要です。専門家のサポートを受けながら、適切な手続きを進めることで、より確実に、そして早期に借金問題を解決することが可能となります。

まとめ

借金問題は、一人で悩まずに専門家や公的機関のサポートを受けながら解決を目指すことが大切です。自己分析と状況把握から始め、適切な債務整理手続きを行い、家計管理の見直しを徹底することで、経済的な再スタートを切ることができます。早めの対策と適切なサポートを活用して、借金問題から解放される日を目指しましょう。

お金の問題になる依存症の解決策について

現代社会では、買い物依存症やギャンブル依存症など、さまざまな依存症が増加しています。これらの依存症は個人の生活だけでなく、家族や社会全体にも大きな影響を及ぼします。本コラムでは、これらの依存症に対する効果的な解決策について考察します。

買い物依存症の解決策

買い物依存症は、買い物をすることで一時的な満足感やストレス解消を求める状態です。この問題に対する解決策としては以下のようなものがあります:

- 自己認識と受容: 自分が買い物依存症であることを認識し、その問題を受け入れることが重要です。

- 予算管理: 毎月の予算を設定し、その範囲内での買い物を心がけることで無駄遣いを防ぎます。

- 代替行動の模索: 買い物以外のストレス解消方法を見つけることが有効です。例として、運動や趣味活動が挙げられます。

- 専門家の支援: 心理カウンセリングやセラピーを受けることで、根本的な原因を解明し、対策を講じることができます。

ギャンブル依存症の解決策

ギャンブル依存症は、ギャンブルをやめられない状態を指します。この問題に対処するための具体的な方法としては以下のものがあります:

- 自助グループへの参加: ギャンブル依存症に対する自助グループ(例:GA: ギャンブラーズ・アノニマス)に参加し、同じ悩みを持つ人々と経験を共有することが有効です。

- 家族のサポート: 家族や友人の理解とサポートは回復に向けた大きな力となります。

- 環境の変化: ギャンブルに関連する場所や状況を避けることで、誘惑を減少させることができます。

- 専門的な治療: 精神科医や心理カウンセラーの指導の下で、行動療法や薬物療法を受けることが効果的です。

まとめ

依存症は、個人の意志だけでは解決が難しいことが多い問題です。しかし、適切なサポートと対策を講じることで、回復への道を歩むことが可能です。自分自身や周囲の人々のために、早期に対策を講じることが大切です。

消費者金融による取り立てと借金問題の裁判について

消費者金融からの借金は、緊急時の資金調達手段として有効ですが、返済が滞ると厳しい取り立てが始まることがあります。取り立てを無視することはさらなる問題を引き起こす可能性が高く、最終的には裁判に発展することもあります。本コラムでは、取り立てを無視するとダメな理由とその後の裁判の流れについて詳しく解説します。

取り立てを無視するとダメな理由

消費者金融からの取り立てを無視すると、以下のような問題が生じます:

- 信用情報の悪化: 返済の遅延や未払いは信用情報機関に報告され、クレジットスコアが低下します。これにより、将来的にローンやクレジットカードの利用が難しくなる可能性があります。

- 取り立ての強化: 無視を続けることで、消費者金融は取り立てを強化し、さらに厳しい手段を講じることがあります。これは精神的な負担を増加させます。

- 法的手続きの開始: 一定期間返済が行われない場合、消費者金融は法的手続きを開始し、最終的には裁判に発展することがあります。

借金問題の裁判の流れ

借金問題が裁判に発展するまでの流れは以下の通りです:

1. 催告書の送付

返済が遅延すると、消費者金融から催告書が送付されます。これは正式な返済要求であり、無視すると次の段階に進む可能性があります。

2. 支払督促の申し立て

催告書が無視されると、消費者金融は裁判所に支払督促を申し立てます。支払督促は、裁判所から正式な返済要求通知です。これを無視すると、仮執行宣言が下されることがあります。

3. 仮執行宣言

支払督促を無視した場合、消費者金融は仮執行宣言を得て、給与や銀行口座の差し押さえを行うことができます。

4. 訴訟の提起

仮執行宣言が下されても返済が行われない場合、消費者金融は正式に訴訟を提起します。裁判では、借金の存在と未払いの事実が確認され、最終的な判決が下されます。

5. 最終判決と強制執行

裁判所が消費者金融の請求を認める判決を下した場合、債務者は法的に返済を義務付けられます。判決に従わない場合、強制執行により財産や給与が差し押さえられることがあります。

まとめ

消費者金融からの取り立てを無視することは、問題を悪化させるだけでなく、最終的には法的手続きに発展する可能性があります。返済に困難を感じた場合は、早期に専門家に相談し、適切な対策を講じることが重要です。問題を先延ばしにせず、積極的に対応することで、最悪の事態を避けることができます。

お金が本当に無いときに頼れる社会福祉協議会の支援

生活の中で予期せぬ困難に直面し、経済的に厳しい状況に陥ることは誰にでも起こり得ます。そんなとき、頼りになるのが社会福祉協議会です。社会福祉協議会は、生活に困窮する人々を支援するためのさまざまな制度を提供しています。本コラムでは、その中でも特に重要な「生活福祉資金貸付制度」などの支援制度について詳しく説明します。

社会福祉協議会とは

社会福祉協議会(社協)は、地域社会の福祉向上を目的とした公益法人です。各自治体に設置されており、地域住民やボランティア、福祉関係者と協力し、困っている人々を支援する活動を行っています。社協は、生活に困っている人々に対して具体的な支援を提供する重要な機関です。

生活福祉資金貸付制度

生活福祉資金貸付制度は、経済的に困窮している人々を対象に、生活の立て直しを支援するための資金を無利子または低利子で貸し付ける制度です。主な資金の種類とその内容は以下の通りです:

- 総合支援資金: 生活を安定させるための資金で、生活費や家賃、医療費などに充てることができます。

- 緊急小口資金: 緊急に必要な生活費を一時的に支援するための資金です。例えば、急な失業や病気などで一時的に収入が途絶えた場合に利用できます。

- 教育支援資金: 子どもの教育に必要な費用を支援するための資金です。入学金や授業料、教材費などに充てることができます。

- 福祉費: 障害者や高齢者のための特別な費用(例:介護費用やリフォーム費用)を支援します。

支援を受けるための手続き

生活福祉資金貸付制度を利用するためには、まず最寄りの社会福祉協議会に相談することが必要です。以下の手続きが一般的です:

- 相談・申請: 社協の窓口で現在の状況を説明し、必要な支援について相談します。申請書類を提出し、必要な証明書類を添付します。

- 審査: 提出された申請書類を基に、支援の必要性や返済能力などを審査します。

- 決定・貸付: 審査の結果、支援が決定されると、具体的な支援内容や返済条件が通知されます。その後、資金が貸し付けられます。

支援を受けるためのポイント

支援を受ける際のポイントは、以下の点に注意することです:

- 早めの相談: 経済的に困難な状況に陥った場合、早めに社協に相談することで、適切な支援を受けることができます。

- 正確な情報提供: 相談時には、現在の状況を正確に伝えることが重要です。嘘や誤りがあると、支援が受けられないことがあります。

- 返済計画の理解: 貸付を受ける場合、返済計画をしっかり理解し、無理のない範囲で返済することが大切です。

まとめ

経済的に困難な状況に陥った場合、社会福祉協議会は頼りになる存在です。生活福祉資金貸付制度などを利用することで、一時的な困難を乗り越え、生活を立て直す手助けが得られます。困ったときは一人で悩まず、早めに社協に相談することが重要です。