【危険!】裁判所の通知無視だけはするな!払えない人の間違える対応

お伝えするのは、カードの未払いやローン・借金が払えず滞納している人のための制度

- 法的手続きの予告通知が送られてきた

- 裁判所からの通知がきた

- 支払督促が送られてきた

【今すぐ】裁判・差し押さえを止めたい人は下の無料判定を利用してください。訴えを取り下げてもらえる可能性があります。

判定は1分程度で入力できて、匿名で誰にもバレず減額の判定ができます。)

上記のキャッシング・カードローンを利用したことがある場合、減額できる可能性があります!これらは自分から申請しなければ一切減額されません。

自分から減額できるか調べてみることをおすすめします!

※無料判定なので契約や料金などは発生しません。

裁判所から通知や訴状が送られてきたということは、借入元の

- 消費者金融

- 債権回収会社

- 法律事務所

- 各サービスの債権取立部署

上記のような組織・団体が裁判所に申請して法的手続に移行したという証拠です。

結論を言うと、このまま通知を無視し続けると、裁判が始まり、一括請求を受けて差し押さえを受けることになります。

- こうなると財産が没収され

- 今後5年以上クレカも使えなくなり

- 給料の4分の1を毎月差し押さえられ

- 職場や家族にも借金がバレてしまいます

つまり、裁判所から特別送達や支払督促など、なにかしらの通知が来ているの人は訴えられることが決まった危険な状態。

このような状態になると、防ぐ方法は2つだけです。

- 一括で全額返済する

- 減額手続きを利用して裁判を止める

一括返済が可能な人は、今すぐに行って下さい。

お金が無くて払えないという人は、減額の手続きを利用して請求を減らすことをおすすめします。

減額判定ページから減額手続きが適用できるか確認でき、【裁判や差し押さえを回避できるか】の確認もできます。

判定は1分程度で入力できて、匿名で誰にもバレず減額の判定ができます。)

上記のキャッシング・カードローンを利用したことがある場合、減額できる可能性があります!これらは自分から申請しなければ一切減額されません。

自分から減額できるか調べてみることをおすすめします!

※無料判定なので契約や料金などは発生しません。

- 取り立てを止めて裁判になることを防ぐ

- 今後の利息を0%、もしくはカットしてもらう

- 元金自体を減額してもらう

- 返済を一時的にストップしてもらう

このようなことが、法的な正当性を持って実現することが可能なのです。

ただし、手続きの利用には時間と手間が掛かります。

そこで当サイトでは一度、自分が減額できるのか、無料の減額判定ページで調べることをおすすめしています。

いまでは、昔と違ってネット上で法律の力で請求を減額できるか無料で調査してもらえます。

調査の結果が出ても自力で解決したければ手続きを頼らなくても良く、減額できることが分かれば利用すれば良いのです。

最後は自分の手で決められます。

紹介した方法以外でも他のサイトで見つけた方法を含めて、自分が一番良いと方法を選んでください。

判定は1分程度で入力できて、匿名で誰にもバレず減額の判定ができます。)

上記のキャッシング・カードローンを利用したことがある場合、減額できる可能性があります!これらは自分から申請しなければ一切減額されません。

自分から減額できるか調べてみることをおすすめします!

※無料判定なので契約や料金などは発生しません。

減額判定ページは信用できるのか?

当サイトが紹介している減額判定ページは、国家資格を持った弁護士事務所が運営している減額判定ページです。

調査も、法務省で解説されている手続きを基に減額できるかを調査する内容です。

要するにローンや請求などの債権の減額手続きについて解説しています。

このように告知されていますが、減額手続きは知名度が低いので知られていないだけなんです。

こういった救済手続きが用意されているのに、利用する人はまだまだ少ないのが現状です。

まずは減額できないかを確かめてみることをおすすめします。

判定は1分程度で入力できて、匿名で誰にもバレず減額の判定ができます。)

上記のキャッシング・カードローンを利用したことがある場合、減額できる可能性があります!これらは自分から申請しなければ一切減額されません。

自分から減額できるか調べてみることをおすすめします!

※無料判定なので契約や料金などは発生しません。

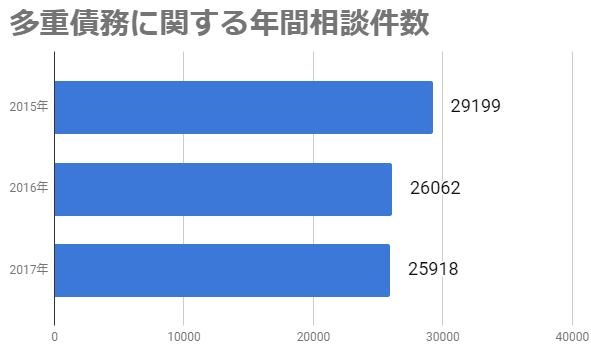

日本の借金相談件数

お金の問題で困っている人は日本には大勢居るんです。

※多重債務者対策を巡る現状及び施策の動向(首相官邸サイトより)

これはあくまで消費者窓口に相談した人一部の記録です。民間の窓口を合わせると借金問題の相談は年間約100万件以上あると言われています。

特に、収入の少なさや買い物のローンが原因で返済が厳しくなり悩む人が多いです。

悩んでいるのは、あなただけではないので借金に負い目を感じないでください。

解決するための手続きがあります。

日本では年間約100万人以上の人がこの減額手続きを行っています。

まずは、一旦減額判定ページをしてみましょう。

実際に自分がどれだけ減額できるか確認することができるので悩みを軽くすることができるはずです。

判定は1分程度で入力できて、匿名で誰にもバレず減額の判定ができます。)

上記のキャッシング・カードローンを利用したことがある場合、減額できる可能性があります!これらは自分から申請しなければ一切減額されません。

自分から減額できるか調べてみることをおすすめします!

※無料判定なので契約や料金などは発生しません。