日常生活で実践できる節約術

近年、物価の上昇によって家計への負担が増しています。例えば2024年12月の消費者物価指数(CPI)は生鮮食品を除く総合で前年同月比+3.0%上昇し、年間でも平均+2.5%と3年連続で2%超が続きました

。特に生鮮食品は+17.3%、光熱・水道は+11.4%と生活必需品の値上がりが顕著で、家計を守るために節約の重要性が高まっています。実際、「過去1年で節約をした」と答えた人は67%に上り、節約対象の第1位は「食費」(72%)、次いで「娯楽費」(48%)、「被服費」(39%)という調査結果もあります。

本記事では、食費・光熱費・通信費・買い物・家計管理・節税・その他日常でできる工夫に分け、具体的なテクニックや統計データに基づくアイデアを紹介します。トレンドやテクノロジーの活用法にも触れながら、無理なく実践できる節約術を詳しく見ていきましょう。 家計簿を活用して収支を「見える化」することで、ムダ遣いに気づき節約につなげることができます。

食費の節約術

支出のポイントと現状: 食費は家計に占める割合が大きく、節約効果も高い分野です。総務省の2024年家計調査によれば、2人以上世帯の食費平均支出は月約8万9993円で、消費支出全体の約3割に達しています。また、物価高騰によりこの平均額は年々増加傾向です。節約意識のある人の多くがまず食費を見直しており、無理のない範囲で削減すれば家計に大きく貢献できます。 具体的なテクニック:自炊の徹底と計画的な買い物: 外食の回数を減らし自炊中心にすることが効果的です。買い物前に必要な食材をリストアップし、特売情報をチェックしてから行きましょう。余計なものを買わないルールを作ることで無駄遣いを防げます。例えばスーパーのチラシアプリで特売日を確認したり、まとめ買いで割安になる業務用サイズを活用すると良いでしょう。

食品ロスを減らす工夫: 買った食材は使い切るのが鉄則です。冷蔵庫の余り物で作り置きできるメニューを考え、冷凍保存も活用して食材をムダにしないようにします。日本では家庭から出る食品ロスが年間約284万トンにもなり、4人家族では毎年約6万円相当の食品を捨てている計算です。食べられるものを捨てないだけでこれだけ節約になるため、献立を工夫して余り物ゼロを目指しましょう。

安価で健康的な食材を活用: 食費を抑えつつ栄養を確保するため、季節の野菜や豆腐・もやしといった低価格食材を積極的に使いましょう。プライベートブランド(PB)商品は同等の品質で割安な場合が多く、上手に取り入れると支出を減らせます。またお肉中心の献立を見直し、豆類や卵でたんぱく質を補う日を作ると食費削減につながります。

ポイント活用と最新サービス: スーパーマーケットのポイントカードやキャッシュレス決済でのポイント還元を侮れません。現金払いから切り替えるだけで、買い物額の1~2%相当のポイントが貯まるため、年間では大きな節約になります。さらに最近ではフードシェアリングサービスの活用も注目です。例えばアプリ「TABETE」は、飲食店で余りそうな食品を安価で購入できる仕組みで、これまでに飲食店の廃棄コスト約2,000万円を削減しつつ消費者に安い食事を提供しています。食品ロスを減らしながら安く手に入れる方法として、地域のフードバンクやシェアリングアプリをチェックしてみましょう。

光熱費の節約術

支出のポイントと現状: 電気・ガス・水道などの光熱費も生活必需経費であり、近年のエネルギー価格高騰で負担増が続いています。無理のない範囲での節電・節水は家計防衛の基本で、多くの家庭が既に実践しています。ある調査では、家計防衛策として「ポイントを貯める」に次いで「節電をする」が実施率2位となり、既に約63%の人が取り組んでいる状況です。小まめな省エネは定着していますが、さらに効果を高めるには家電の使い方や契約プランの見直しなど工夫の余地があります。 具体的なテクニック:

エアコンの温度設定見直し: 冷暖房の設定温度を少し調整するだけで電気代に差が出ます。経済産業省の試算によれば、冷房設定温度を1℃高く(27℃→28℃)すると年間約940円、暖房を1℃低く(21℃→20℃)すると年間約1,650円の節約になるとのことです。無理のない範囲で温度を調整し、扇風機併用や厚着などで快適性を確保しましょう。また、エアコンや冷蔵庫のフィルター清掃・室外機周りの整理で効率が上がり、省エネにつながります。

照明と家電の省エネ化: 照明をLED電球に替えることは初期投資以上の効果があります。古い白熱電球1個をLEDに替えると年間で約2,883円の電気代節約になる試算もあります。蛍光灯器具をLEDシーリングライトに替えれば約2,108円/年の削減と、小さな積み重ねが効いてきます。また、使っていない家電はコンセントから抜いて待機電力をカットする、照明やテレビはこまめに消すといった基本も大切です。ただし照明1時間オフで月数十円程度と効果は限定的なので、大型家電の工夫を優先すると良いでしょう。

節水の徹底: 水道代や給湯のガス代も見逃せません。シャワーヘッドを節水型に交換すると30~50%の水量削減が可能で、年間で数千~数万円の光熱費節約になる製品もあります。実際、15分のシャワーを出しっぱなしにするとお風呂1杯分近いお湯を使うため、節水シャワーでこまめに止水する習慣は大きな効果があります。その他、洗濯はまとめ洗いして回数を減らす、お風呂の残り湯を洗濯や掃除に再利用するといった工夫も節水・節約につながります。

契約プランや設備の見直し: 電気・ガスの自由化により、地域やライフスタイルに合ったプラン選びが節約のカギとなっています。使用量や時間帯に応じた最適プランに切り替えれば年間数千円以上安くなるケースもあります(比較サイトでシミュレーション可能)。特に契約アンペア数の過剰設定を見直したり、電気とガスをセット契約にして割引を受ける方法があります。また、古い家電を省エネ性能の高い新型に更新するのも有効です。購入費用はかかりますが、電気代の大幅節約で数年で元が取れる場合もあるため、エアコンや冷蔵庫が10年以上前のモデルなら買い替えを検討する価値があります。

見える化ツールの活用: 電力会社提供の「使用量グラフ」やスマートメーター連携アプリを利用すると、日々の消費を把握でき節約意識が高まります。スマホで各部屋の消費電力量をチェックできるスマートプラグや、AIが節電アドバイスをくれるサービスも登場しています。ゲーム感覚で節電チャレンジを促すアプリなどもあるので、家族で楽しみながら光熱費削減に取り組みましょう。

通信費の節約術

支出のポイントと現状: スマートフォンやインターネットの通信費は、固定費の中でも見直し効果が大きい項目です。総務省の調査によれば、近年の料金引き下げ競争により1人あたり月額スマホ代の平均は2024年1月時点で約4,476円と、以前より低下しています。大手キャリアによるオンライン専用プランの登場や格安SIM(MVNO)の普及が背景にあり、2021年時点の平均約5,825円からさらに下がりました。それでも1万円以上払っている人も少なくなく、契約の見直し次第で毎月数千円の節約余地があります。

具体的なテクニック:

格安プラン・SIMへの乗り換え: 大手携帯会社の高額プランを利用しているなら、思い切って格安SIMやサブブランドに乗り換えるのが最大の節約策です。例えば楽天モバイルやahamo/povo/LINEMOなどのオンライン専用プランは月額2,000~3,000円台から利用でき、大手従来プランより半額近くに抑えられるケースもあります。番号そのままで乗り換え可能ですし、最近はeSIM対応で契約もネットで完結します。契約期間の縛りや違約金も現在は原則撤廃されているため、気軽に試してみましょう。

プランの最適化: 今の契約をそのまま維持する場合も、プラン内容の見直しで節約できます。使っていない有料オプション(月額数百円の保証やサービスなど)は解約し、月々のデータ使用量に合ったプランへ変更しましょう。例えば月20GBも使っていないのに無制限プランに入っているなら、ワンランク下げるだけで毎月1,000円以上安くなるかもしれません。また家族割や光回線とのセット割が適用できるかも確認しましょう。不要な通話定額オプションを外し、無料通話アプリ(LINEなど)で代用するのも効果的です。

Wi-Fi活用とデータ通信節約: 家や職場にWi-Fi環境があるなら、スマホのモバイルデータ通信をオフにしてWi-Fi優先で使う習慣を付けましょう。アプリの自動更新や動画視聴はWi-Fi接続時のみに設定すれば、ムダなパケット消費を防げます。カフェや駅など公共Wi-Fiも安全に留意しつつ活用すると、低容量プランでも足りるようになります。通信量を節約すれば安いプランに変更でき、月1,000円前後の節約が可能との指摘もあります。スマホの設定でデータ使用量アラートを設定し、使いすぎに気づけるようにするのもおすすめです。

インターネット回線の見直し: ご自宅の固定インターネット(光回線など)についても、契約速度プランやプロバイダーを見直すと節約できる場合があります。例えば「戸建て向けからマンション向けプランに変更できないか」「使っていないオプション(固定電話やセキュリティサービス)が付いていないか」確認しましょう。近年は地域の電力会社系や新興事業者による光コラボ回線も増え、乗り換えで月額料金を下げつつキャッシュバックが貰えるキャンペーンも多いです。通信費全体を抑えるために、スマホと自宅ネットをセットで見直すことも視野に入れてください。

通信費管理の便利ツール: 各キャリアの公式アプリではデータ残量や料金を簡単にチェックできます。料金診断ツールを提供している会社もあり、質問に答えると自分に合ったプランを提案してくれるサービスもあります。またサブスクリプション管理アプリを使えば、通信関連も含め月額サービスの見える化が可能です(使っていない有料アプリを発見して解約できるなど)。こうしたテクノロジーも活用して、通信費の無駄を洗い出しましょう。

支出のポイントと現状

日用品や衣服、娯楽に至るまで日常の買い物にも節約の余地が多く存在します。家計調査によれば、教養娯楽費の平均は月30,240円(約1割)、被服および履物は月9,985円ほどですが、これらは工夫次第で調整しやすい費目です。無理な我慢をしすぎると生活の楽しみが減って長続きしないため、上手に賢く買い物をすることが肝心です。多くの人が節約時に削るのは食費に続き娯楽費や被服費であることからも、買い物の仕方を見直す効果は大きいと言えます。

衝動買い防止と予算設定

購入前に本当に必要か一度考えるクセをつけ、衣類や趣味のグッズなどはシーズンごとに予算枠を決めておくと効果的です。買い物リスト以外のものは買わない、欲しい物があればその場で買わず一晩考えてからにする、といったマイルールで衝動買いを防ぎましょう。またクレジットカード払いは手軽な反面使いすぎやすいので、利用額の上限設定やプリペイドカード活用などで歯止めをかけるのも有効です。

価格比較とセール活用

同じ商品でも販売店や時期によって価格は大きく異なります。購入前に価格比較サイトや通販サイトの相場をチェックし、可能なら最安の店舗で購入しましょう。ネットで注文して店舗受取にすると送料が節約できるケースもあります。季節物はセール時期まで待つ、大型家電や家具は決算セール・アウトレットを狙う、映画鑑賞はサービスデーを利用するなど、それぞれの分野でお得なタイミングを見逃さないことが大切です。近年は日本でもブラックフライデーやサイバーマンデーなど大規模セールが定着してきたので、大きな買い物はそうした時期にまとめると節約になります。

ポイント・クーポンの最大活用: 日常の買い物ではポイントカードやアプリクーポンを駆使して支出を抑えましょう。ドラッグストアやコンビニでも公式アプリのクーポンを提示すれば5~10%オフになることが多くあります。さらに、クレジットカードのポイント高還元デー(例: 特定日にポイント○倍)や、商業施設の会員セールを活用すると通常より安く買えます。ポイントサイトを経由してネットショッピングをする、レシート買取アプリでわずかでも現金化する、といったテクニックも積み重ねれば馬鹿になりません。買い物前に利用できる割引はないか常にチェックする習慣をつけましょう。

中古品・シェアの活用

「新品でなくても問題ない物」は中古品やシェアリングサービスを活用すると大幅に安く手に入ります。特に子ども服やベビー用品は使用期間が短いため、フリマアプリやリサイクルショップで古着を上手に活用するのがおすすめです。ブランド品や本、ゲームなども中古市場を覗けば掘り出し物が見つかるかもしれません。最近は衣類レンタルサービスやカーシェアリングなど「所有せずに必要なときだけ借りる」選択肢も増えています。例えば車は年間維持費が平均38~45万円ほどかかるとの試算もあり、日常的に使わないならタクシーやレンタカーの方が安上がりな場合もあります。物によっては購入以外の手段も検討し、支出を最小化しましょう。

日常娯楽の節約

娯楽費はゼロにすると味気ないですが、工夫次第でもっと安く楽しめます。読みたい本や雑誌はすぐ買うのではなく図書館の活用や定額読み放題サービスの利用も手です。映画や美術館は割引デーを狙えば半額近くになることもあります。外食やレジャーもクーポンサイトをチェックしたり、無料イベントを探したりして低予算で楽しめる方法を探してみてください。家族で公園ピクニックや自宅での動画鑑賞会などお金をかけない娯楽も織り交ぜ、メリハリをつけることがコツです。

家計管理と見直し術

支出のポイントと現状: 効率的な節約をするには、日頃から家計全体を把握し無駄を炙り出す「家計管理」が欠かせません。家計簿をつける習慣は支出の見える化につながり、節約意識を高めてくれます。ある調査では家計簿を始めた結果**「出費が減った」と感じた人が39.2%に上り、半数以上は現状維持だったものの浪費が増えた人はわずか5%でした。つまり多くの場合、家計簿は出費削減に役立っているのです。また家計簿利用者の4割以上がスマホアプリを活用**しており、手軽に家計管理できるテクノロジーも普及しています。節約を成功させるには収入と支出をバランスよくコントロールし、特に固定費の見直しに注力することが重要です。

家計簿・アプリで支出を「見える化」

まず1ヶ月間、すべての支出を記録してみましょう。手書きが続かなければ家計簿アプリに頼ってOKです。銀行口座やクレジットカードと連携できるアプリ(例: マネーフォワードやZaimなど)なら自動で分類・集計してくれるので手間がかかりません。記録を続けると「食費に思った以上に使っていた」「毎月サブスクで○円引き落とされていた」など新たな気づきが得られます。この「気づき」こそが節約への第一歩です。収入に対する支出割合の理想を参考にしつつ、オーバーしている費目を中心に削減目標を立てましょう。

固定費の見直し徹底: 節約の成果を大きく出すには、毎月決まって出て行く固定費を削減するのが近道です。住宅ローンや家賃は難しくても、保険料・通信費・光熱費・サブスク代など見直せる固定費は多々あります。例えば、必要以上の保障が付いた保険を見直して月2,000円削減できれば年間2.4万円の節約です。複数加入している定額サービスは本当に使っているものだけに絞りましょう。実際、家計防衛術として多くの人が「保険の見直し」や「通信費の削減」に取り組んでおり、固定費のカットこそ節約効果が大きいと認識されています。一度見直せば効果がずっと続くので、少し面倒でも腰を据えて取り組んでください。

先取り貯蓄と予算管理

節約したお金を確実に貯蓄に回す仕組みも大切です。収入が入ったら先取りで一定額を貯蓄用口座に移すようにすれば、残りで生活する習慣がつきます。毎月余ったら貯金しようではなく、最初に貯蓄分を確保することで確実に貯められます。残りのお金でやりくりする際は、生活費の予算(食費○円、娯楽費○円…)を大まかに決めておき、予算内に収めるゲーム感覚で節約すると楽しく継続できます。家計簿アプリには予算超過を通知してくれる機能もあるので活用しましょう。

家族で情報共有と目標設定: 家計は家族全体で取り組むものです。夫婦や家族で収支の情報共有を行い、節約の目標を設定しましょう。「◯年後に車を買うため○万円貯金しよう」など具体的な目標があると節約のモチベーションになります。最近では夫婦で使える共同口座アプリやペアカード(例: 三菱UFJの**「ことぶき口座」, Smartbank社の「B/43」**など)も登場し、2人で家計を管理しやすくなっています。家族全員が協力して節約に取り組めば、小さな努力も積もれば大きな成果となるでしょう。

節税による賢い節約術

支出のポイントと現状: 日々の節約とは少し視点が異なりますが、「税金」を賢く扱うことで結果的に家計の手取りを増やす節約術も見逃せません。日本には所得控除や税額控除の制度が多くあり、上手に利用すれば払い過ぎた税金が戻ってきたり、将来の備えをしながら節約ができます。特にふるさと納税やiDeCo(個人型確定拠出年金)などは利用者も増えており、身近な節税テクニックとして定着しつつあります。こうした制度を活用することで、家計にゆとりを生むことが可能です。

ふるさと納税で実質負担を減らす

ふるさと納税は応援したい自治体に寄付をすると、翌年の住民税などがその分控除され、お礼の特産品が貰える制度です。自己負担2,000円で様々な返礼品を受け取れるので、賢く使えばお米やお肉などを実質タダ同然でもらえて食費の大幅節約になります。例えば上限いっぱいまで寄付を行い、お米券や日用品を選べば、その分の支出が丸ごと浮く計算です。家計に余裕がなくても、ふるさと納税の2,000円は投資だと思って捻出し、自治体のサイトやポータルサイトから手続きをしてみましょう。確定申告が不要なワンストップ特例制度もあり、手間なく節税できます。

iDeCoで将来に備えつつ節税

自営業者から会社員、公務員まで加入できるiDeCoは、毎月一定額を積み立て運用しながら全額が所得控除になるお得な制度です。例えば毎月1万円拠出すると年間12万円が所得から控除され、所得税10%、住民税10%の方なら年間24,000円の税金軽減になります。拠出限度額は職業により異なりますが、最大月2.3万円(会社員の場合、年27.6万円)ほど積み立て可能で、フル活用すれば更に節税額も増えます。積み立てた資金の運用益も非課税で再投資されるため、長期的な資産形成にも有利です。老後資金準備と節税を両立できるので、余裕があればぜひ検討したい制度です(掛金は原則60歳まで引き出せない点に留意)。

NISAなど投資の非課税枠利用

日常の節約で浮いたお金は、貯めるだけでなく増やす工夫も大切です。少額投資非課税制度(NISA)は、株式や投資信託の運用益に本来20%課税されるところを非課税で運用できる枠を提供するものです。2024年から新NISA制度が始まり、年間投資上限額が拡大・非課税期間も無期限化されたため、コツコツ積み立てて大きな利益が出ても税金を取られず手取りになります。例えば株式で10万円の利益が出た場合、通常なら約2万円の税金がかかりますがNISA口座ならその2万円がそのまま手元に残るわけです。長期的には非常に大きな差となるので、銀行預金で眠らせるよりもNISA枠で運用する方が家計にプラスと言えるでしょう。ただし元本割れリスクもあるので、無理のない範囲で活用してください。

その他の控除・節税策: サラリーマンでも確定申告することで得られる節税がいくつかあります。医療費が年間10万円超かかった場合の医療費控除や、住宅ローンを組んでマイホームを持った場合の住宅ローン減税、特定の寄附をした際の寄附金控除などです。該当する年は忘れずに申告しましょう。また年末調整では、生命保険料控除や地震保険料控除の書類を提出することで税金が戻ってきます。会社任せにせず自分でも控除漏れがないかチェックすることが大切です。副業をしている人は必要経費をしっかり計上して課税所得を圧縮する、配偶者がいる場合は配偶者控除の範囲内に収めるよう調整するといった工夫も節税につながります。税制優遇は知っている人だけが得をする仕組みなので、国税庁や自治体のサイトを参考に自分が使える制度を調べてみましょう。

その他日常でできる工夫

最後に、上記分類に当てはまらない日常生活全般の節約アイデアをいくつか紹介します。ちょっとした心がけで支出を減らせるものばかりなので、できそうなものから取り入れてみてください。

交通費の節約: 近距離の移動はなるべく徒歩や自転車を利用すると、ガソリン代や運賃の節約になります。運動不足解消にも一石二鳥です。自家用車を使う場合はエコ運転を心がけましょう。急発進・急加速を避ける、アイドリングストップをするだけでも燃費が向上します。ガソリンスタンドは1リットルあたり数円でも安いセルフ式を選ぶと塵も積もれば大きな差です。また、定期券や回数券の利用で通勤通学費を抑えたり、長距離移動は早割・格安チケットを駆使したりして交通費を最適化しましょう。

日用品の節約術

シャンプーや洗剤、ティッシュなどの日用品は特売の際にまとめ買いすると単価を抑えられます。ただし買いすぎて保管しきれないと逆効果なので、ストック適正量を決めて運用しましょう。100円ショップや業務スーパーも活用し、こまめに買うと割高なものはできるだけ安い単位で購入します。手作りできるものは自作するのも手です。例えば床掃除シートを古い布で代用したり、野菜のヘタから再生栽培してみたりといった工夫で買わずに済む物もあります。またリユース・リサイクルの精神で、使い捨てず繰り返し使えるもの(充電池や布マスク等)を選ぶのも長期的な節約になります。

お金のかからない娯楽やサービスの利用: 前述の娯楽費節約と関連しますが、自治体や公共機関が提供する無料・格安サービスを積極的に利用しましょう。市区町村の図書館や公民館のイベント、児童館や学童の無料プログラム、地域の祭りや花火大会など、お金をかけず楽しめる催しは探せば身近に沢山あります。スポーツも市営体育館の安い利用料で済ませる、動画視聴も地上波の特番や見逃し配信を活用するなど工夫できます。また**「無料でもらえるものはもらう」**精神も大事です。自治体の粗大ごみリサイクル市やフリマアプリの0円出品、企業キャンペーンのサンプルプレゼントなど、意外なものが手に入ることがあります。情報アンテナを高く張り、お得情報を見逃さないようにしましょう。

習慣の見直し: 日々何気なく払っている支出を見直すことで節約につながるケースもあります。例えば毎朝コンビニでコーヒーを買っている人は魔法瓶に自宅のコーヒーを入れて持参すれば月数千円浮きます。喫煙習慣のある人は禁煙すれば健康と財布に一挙両得です。自販機でペットボトル飲料を買うのをやめ、水筒やウォーターサーバーを利用するだけでも塵積で大きな節約です。「無くても困らないかも?」という日常習慣があれば、この機会に一度やめてみてはいかがでしょうか。

まとめ

物価高の今、日常生活全般にわたる節約術は家計を守る強い味方です。食費では計画的な自炊と食品ロス削減、光熱費では省エネ家電や節電の工夫、通信費では格安プランへの切替や契約見直し、買い物では衝動買いの抑制と中古活用、家計管理では見える化と固定費見直し、節税では制度フル活用など、それぞれの分野で具体的なテクニックを紹介してきました。いきなり全てを実践するのは難しいかもしれませんが、気づいたところから少しずつ取り組んでみてください。節約は継続が肝心です。テクノロジーもうまく使いながら楽しんで節約を続ければ、年間で数十万円規模の支出削減も夢ではありません。浮いたお金は将来の貯蓄や夢の実現に回し、心にもゆとりを生みましょう。今日からできる節約術をぜひ実践して、賢く豊かな生活を送ってください。 参考資料: 総務省統計局「家計調査」

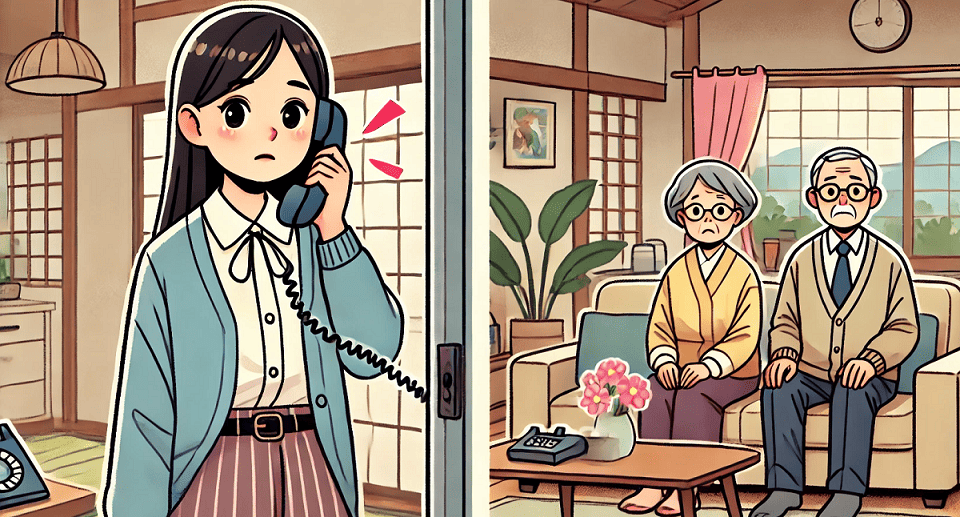

知らない番号からの着信を放置しているあなたへ

「ただの営業電話だろう」

「今は出る必要はないな」

「後でまた考えよう」

この電話が取り立てで、放置すると社会的なペナルティがあると知ってましたか?

まだ何も起きていないかもしれませんが、注意してください。

取り立ての次の段階として、あなたの職場や家族への連絡準備を始めてるかもしれません・・・

想像してみてください。あなたの職場で

ある日突然、会社の代表電話に取り立て連絡がきたら…

→ 上司や同僚が「取り立て」を知ることに

→ あなたへの信頼が崩れ去る可能性

→ 人事評価や昇進に影響するおそれも

→ 「あの人、お金のトラブルがあるらしいよ」と噂の的に

それだけではありません

もっと深刻な状況があなたを待ち受けています。

あなたの家庭や両親へ連絡がいきます

電話を無視し続けると、あなたの代わりに家族に電話連絡や督促状が届くようになります。

→ あなたと返済の連絡がつかない

→ 家族との信頼関係が一瞬で崩れる可能性

→ 家庭内の居心地が悪くなり、毎日がストレスに

まだ、最大のリスクが残っています

給料の差し押さえという最悪の事態に…

※画像はイメージ

※画像はイメージ

毎月の生活が立ち行かなくなります

→ 毎月給与の最大1/4が強制的に差し押さえられる

→ 人事部や経理部に債務状況が完全に知られる

→ 家賃や生活費の支払いが困難になるリスク

朗報:まだ間に合います

【取り立て電話】や【職場・家族バレ】が始まる前に解決できる方法があります。

それが…

『返済を減額する手続き』

この手続き利用することで、法律に基づいて減額をすることができるんです!

実際に多くの人の問題を解決しています

280万 → 200万に減額!

「職場バレの心配がなくなり、毎日安心して出社できるようになりました」

470万 → 100万に減額!

「家族に知られる前に解決でき、今は普通の家庭生活を送れています」

取り立て電話から7日以上無視すると、職場や家族への連絡確率が増えます。

あなたの問題、今日で終わりにしませんか?

ライズ法律事務所が提供する【完全無料】の減額判定サービスを知ってますか?

たった1分の入力で、減額手続きを使ったときのあなたの返済がいくら減るか分かるんです!

無料判定ページのポイント

判定は1分程度で入力できて、匿名で誰にもバレず減額の判定ができます。)

上記の企業を利用したことがある人は、減額できる可能性があります!ただし、こちらから手続きしなければ一切減額されません。

自分から減額できるか判定してみることをおすすめします!

※無料判定なので契約や料金などは発生しません。